Kulude planeerimine (Cost Estimating and budgeting)

Projekti kulude analüüs saab alguse ressursside hindade määramisest. Kuna ressursid on seotud ülesannetega, selgub ka iga üksiku ülesande maksumus ja kogu projektiga seotud kulud. Kulude planeerimise faasis tegeldakse ka põhjuste analüüsiga, mis võivad viia maksumuse suurenemiseni.

Kulu ja hinna mõisteid kasutatakse tihti sünonüümidena, kuid projekti kulud ja projekti hind on siiski kaks erinevat asja.

- Kulu = kui palju raha läheb vaja, et saavutada projekti lõpptulemus (omahind)?

- Hind = kui palju raha võib küsida, et tulemus müüdud saaks (müügihind)?

Maksumuse hindamine sisaldab alternatiivsete arvutuste võrdlemist. Näiteks täiendavad ülesanded planeerimisfaasis võivad vähendada täitmisfaasi kulusid. Kulude analüüsi käigus tuleb võrrelda, kas täiendavate planeerimisülesannete maksumus on väiksem kui kokkuhoid teostusfaasis?

1 Lähteandmed:

- WBS* paneb aluse kuluartiklite liigitusele ja tagab, et kõik projekti osad on hinnatud.

- Ajagraafik* seob summad kuupäevadega, mis on omakorda maksegraafiku loomise aluseks.

- Ressursivajadused*.

- Ressursside hinnad või hinnavahemikud - tööjõu tunnitasud, materjali ühiku hinnad, seadmete ostu või rendihinnad, ruumide üür.

- Ülesannete kestused* - lisaks otsesele mõjule (pikem kestus suurem - maksumus) mõju ka finantseeringule (intressid).

- Kogemused* - möödunud projektid, emaettevõtte raamatupidamine, meeskonna liikmete kogemused, muud andmepangad.

- Kontoplaan - põhiorganisatsiooni raamatupidamise kulude ja tulude liigendamise süsteem - kategooriad ja koodid.

- Riskijuhtimise plaan** - sisaldab tegevusplaane riskide realiseerumisel. Täiendavad tegevused vajavad täiendavaid kulusid.

2 Vahendid

Projekti lõpliku maksumuse ennustamine (top down estimating)*

Hinnangu andmisel tuginetakse teadaolevatele andmetele ja varasematele kogemustele. Hinnangul on erinevad täpsusastmed.

Parameetrite modelleerimine (Parametric modeling)

Projekti maksumuse arvutamine mõõdetavate karakteristikute alusel. Mudelid võivad olla lihtsad või väga keerulised. Näiteks elamu maksumuse arvutamine ruutmeetrite ja ruutmeetri hinna korrutisena. Näiteks üks tarkvara arendamise mudel, kus maksumuse arvutamiseks on 13 erinevat faktorit, igas ühes neist 5 kuni 7 alampunkti.

Kasutusel olevate mudelite täpsus on väga erinev. Täpsus sõltub:

- mudeli loomisel kasutatud andmete õigsusest (mudeli töökindlus);

- algandmete sobivusest;

- mudeli kohandatavusest eri suurusega projektidele.

Üksilult-üldisele hinnang (bottom-up estimating)

Iga üksiku ülesande või tööpaketi maksumuse ennustamine. Projekti maksumus selgub peale alamosade summeerimist. Meetodi täpsus sõltub ülesannete kirjelduse täpsusest. Detailsem kirjeldus suurendab projekti planeerimise kulusid ja hinnangu täpsust. Projektijuht peab võrdlema kas planeerimise lisakulud on väärt täpsemast hinnangust saadavaid tulusid.

Muud meetodid. Näiteks varustajate pakkumiste analüüs.

3 Tulemused

Kulude ligikaudsed suurused (Cost estimates)

Planeerimise käigus selguvad ülesannete täitmiseks vajalike ressursside ligikaudne maksumus. Kulud tuleb määrata kõikidele antud projektiga seotud ressurssidele:- tööjõud;

- materjalid;

- varustus;

- erikategooriad (näiteks muud kulud).

Maksumust kirjeldatakse enamasti rahas, kuid võrdleva analüüsi tegemiseks on soovitav säilitada ka muid ühikuid. Näiteks inimtöötunnid, materjali hulk tükkides, See võimaldab eri aegadel toimunud projekte omavahel võrrelda. Rahasummade võrdlus võib olla ebatäpne inflatsiooni tõttu.

Kulude hindamisel võetakse arvesse ka riskidele reageerimise plaane. Näiteks plaanid, mida teha siis, kui leiab aset ebasoovitav sündmus (contingency plans).

Suuremate projektide puhul on maksumuse arvutamine pikem protsess, mis jätkub kogu planeerimise faasi vältel. Esialgseid ennustusi täpsustatakse, kui tegevuste kohta on selgunud uus ja detailsem info. Mõnedes valdkondades on hinnangu andmiseks täpsed juhised. Näiteks ehitusprojektide jaoks on loodud viietasemeline hindamismudel:

- order of magnitude - tähtsusjärjekord;

- conceptual - ideeline;

- preliminary - esialgne;

- definitive - otsustamine;

- control - juhtimine.

Täiendavad detailid:

- Hinnangute alused - kuidas hind saadi;

- Täpsusaste.

Kulude juhtimise plaanid

Kirjeldavad, kuidas toimida, kui tegelikud kulud erinevad planeeritust. Näiteks kuidas reageerida suuremate probleemide korral ja mis summast alates on tegemist suurema probleemiga? Kulude juhtimise plaani alamosadeks on:

- eelarve - tulude ja kulude plaan, mis võetakse aluseks projekti rahalise külje kontrollimisel.

- Kulude plaan (Cost Baseline, cash-flow, spending plan) - ajapõhine eelarve, mis on aluseks projekti kulude kontrollimisel ja mõõtmiseks.

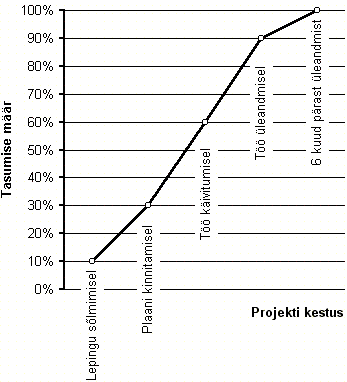

Ettevõtte raamatupidaja on huvitatud projektiga seotud maksete graafikust, et kindlustada vajalikul hetkel vajalike summade olemasolu. Projekti kavas võib makseid siduda ülesannetega. Pikemaajaliste tellimuste puhul on otstarbekas lisada projekti kavasse ülesanne "Kaup saabub" või "Maksa". Makseperioodi pikkust (alates arve esitamisest tasumise tähtajani) võib kirjeldada ülesande kestusena. Paremaks meetodiks peetakse tasumise viivitamise ja maksmise kirjeldamist eraldi ülesannetena.

Joonis 1. Tasumise sõltuvus projekti valmidusest (s-kõver).

Kassavoog kirjeldab planeeritud tulusid ja kulusid. Kassavoo mõte on ajastada projekti sisse- ja väljamakseid. Neid võivad nõuda nii rahastajad, kui ka projekti tellijad. Kassavooplaane koostades tuleb arvestada kaupade kohaletoimetamise aega ja tasumisaega, mis järgneb arve esitamisele.

| Jaanuar | Veebruar | Märts | Kokku | |

|---|---|---|---|---|

| ALGSALDO | 0 | 0 | 23900 | |

| TULUD | ||||

| Omavahendid | 12000 | 12000 | 12000 | 36000 |

| Sponsor | 42000 | 42000 | ||

| Piletitulu | 36000 | 36000 | ||

| TULUD KOKKU | 12000 | 54000 | 48000 | 114000 |

| KULUD | ||||

| Toitlustus | 1200 | 1200 | 10000 | 12400 |

| Transport | 400 | 500 | 40000 | 40900 |

| Majutus | 400 | 400 | 10000 | 10800 |

| Üritus | 7000 | 25000 | 5000 | 37000 |

| Muud kulutused | 3000 | 3000 | 6000 | 12000 |

| KULUD KOKKU | 12000 | 30100 | 71000 | 113100 |

| KUU JÄÄK | 0 | 23900 | -23000 | |

| LÕPPSALDO | 0 | 23900 | 900 |

Allikas:

PMBOK 2000 lk 86 ... 90

Viimati muudetud 2004

Martin Sillaots